皆様こんにちは。税理士の永岡玲子です。

長引くコロナ禍、国際情勢、度重なる地震や災害。

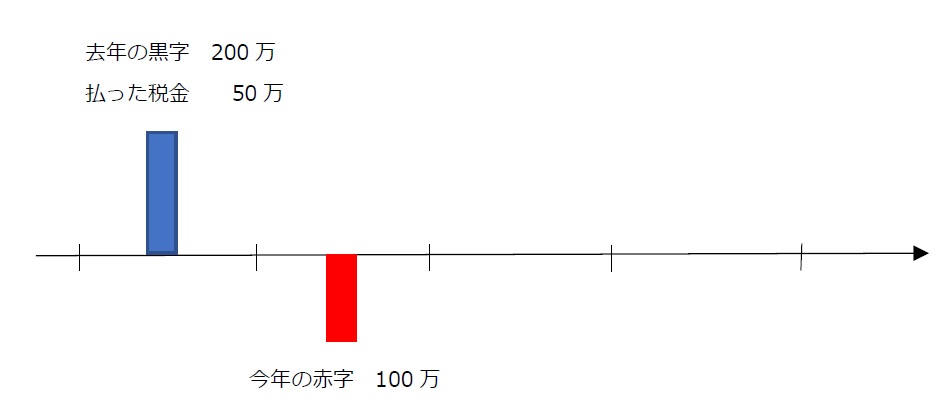

今までは黒字経営だったのに今年は赤字??という企業も多々あることでしょう。

例えばこんな場合。

実は青色申告ならではの特典として

年度をまたいで赤字を相殺できるという事ができるのです。

いわば「赤字の活用方法」とも言えるかと思います。

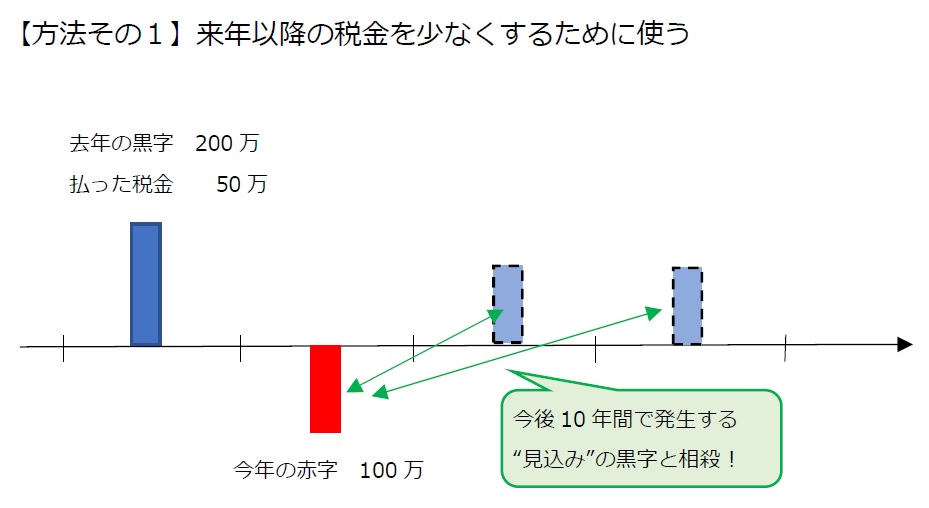

まずはよく知られた、この方法。

↓ ↓

これを「欠損金の繰越控除」といいます。

上記は青色申告をしている中小企業の例です。

大企業だと、繰り越せる赤字の額に一定の制限があります。

個人事業だと、繰り越せる期間は10年ではなく3年です。

なので「どうせ赤字なんだから…」と、適当な決算書を作成するのではなく、

きちんと正しく集計して申告を済ませましょうね。

…でも、次の年度以降に黒字になるとは限らない。黒字になったとしてもかなり先かも。

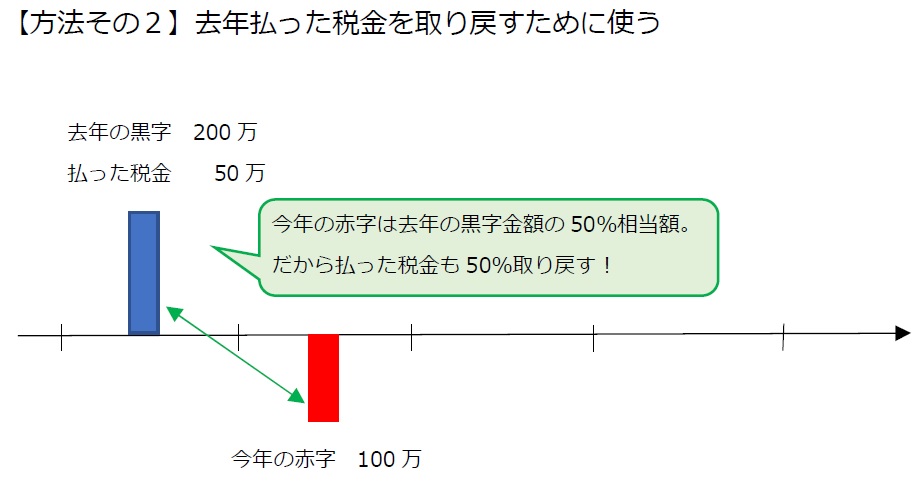

そういう時には、今年の赤字の活用方法としてこういう方法もあります。

↓ ↓

これを「欠損金の繰戻還付」といいます。

将来にわたって赤字を繰り越す場合とは違って、「去年の黒字」だけが対象です。

でも、これは中小企業だけではなく個人事業でも使える制度です。

コロナ禍の特例として一定の大企業でも使える場合があるようです。

但し、注意点があります。

これは「すでに払った税金を返金してもらう」という手続きになりますので、

この制度を使うと、税務署側としてはいつもより丁寧に決算書の数字をチェックします。

一部では、この「去年の税金の取り戻し」をやると税務調査を呼び込むのでは??という

声もあるようですが、それはそもそもの決まりとしてちゃんとチェックしてから税金還付という

ルールになっているからです。(※法人税法 第80条より)

ですから、日ごろからきちんとした決算書を作っていれば何も恐れることはありません。

こんな想定外続きの世の中ですから、使える制度は使いましょう!

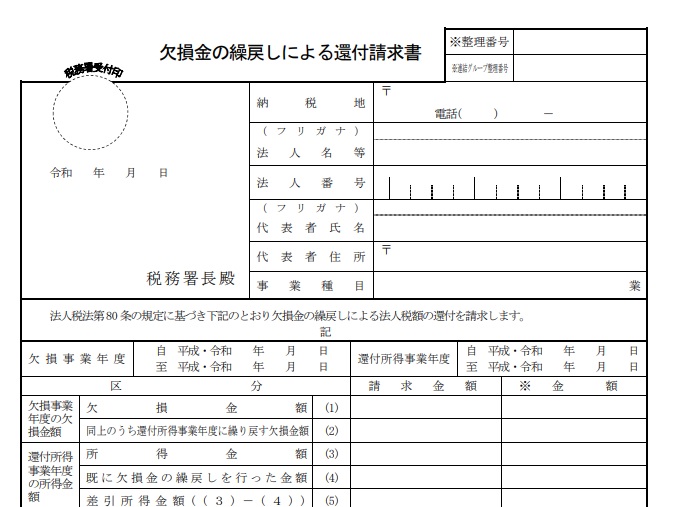

【参考】 去年の税金の取り戻し (欠損金の繰戻還付)を使う為に作成する書類

法人の場合はこれ。

↓ ↓

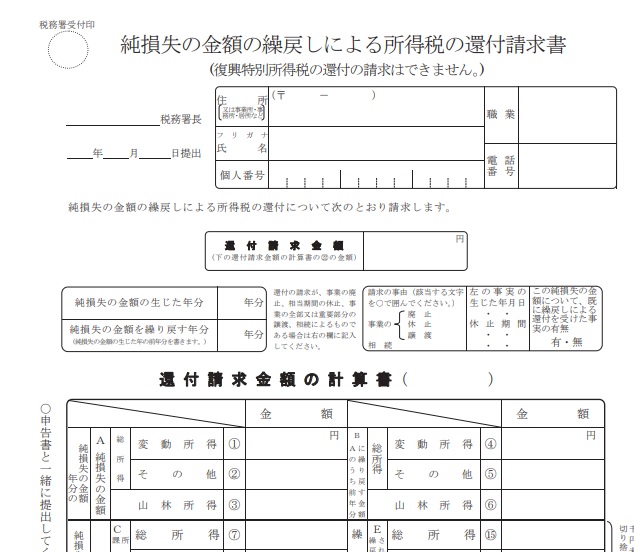

個人の場合はこれ。

↓ ↓

個人事業の場合の方が意外と書類の書き方としてややこしいように思えます。

(あくまで個人的な感想です。)

長年、税理士やってて思うのですが、ここ最近は特に税のルールが

「より細かく、より厳しく」

なっていく傾向にあるような感じがします。

クラウドソフトや専門家の知恵など、活用できるものはフル活用して

本来の業務、本来あるべき経営判断業務に時間を割いて頂ければと思います。

では、本日はこの辺で。