皆さんこんにちは。税理士の永岡玲子です。

常に時代の動向をとらえて動く。大事なことですよね。

何だか最近「電子帳簿保存法」って言葉をよく聞きませんか?

それって何なのよ?という人もおられることでしょう。

一言でいうとこれ。

「会社の書類、紙じゃなくてデータで保管」

そして、今まではデータで保管するには

「我が社はデータで保管するので、それを認めてください」

っていう申請書を税務署に出さないといけなかったんです。

で、それが令和4年1月以降は、その「申請書」を出さなくても良くなる。

かなり導入へのハードルが下がりました。

でも、ここで大事な注意点(というより大前提)を1つ。

会社の書類って一言でいうけど、それって色々ありすぎるし、

そもそも「今まで紙でとっとかないといけなかった書類」が何なのか…。

そこがさっぱり分かっていないと、電子帳簿だペーパーレスだと言われても

分からないですよね。( 一一)

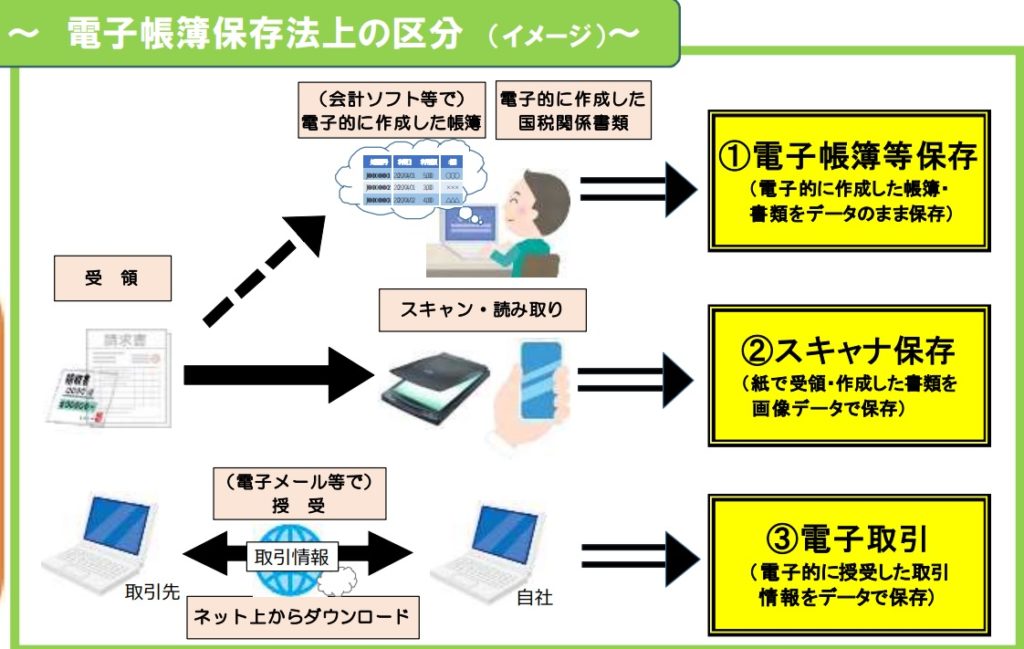

個人的にはこの図が一番、わかりやすいのではないかと思ってます。

(出典;国税庁HP「電子帳簿保存法が改正されました」より引用)

上記で、①、②、③ってあるでしょう。

誤解を恐れずにざっくり言うと、税務署がいう「保管しておいてほしい帳簿」は

次の3種類があると思ってもらうとイメージしやすいです。

↓ ↓ ↓

その1;税務署に出した申告書や決算書、会計ソフトで作った総勘定元帳など

その2;紙で受け取った請求書や領収書など

その3;メール等で受け取った請求書や領収書など

さて、ここで問題。

上記の図をみると、大部分の人が思うことでしょう。

「最初からメールで受け取ったものなら簡単そうだね」

「メール添付されてるならいつでも取り出せるからOK?」

私も最初はそう思ってました。(‘_’)

この部分を読むまでは…。

何を言ってるかっていうと。

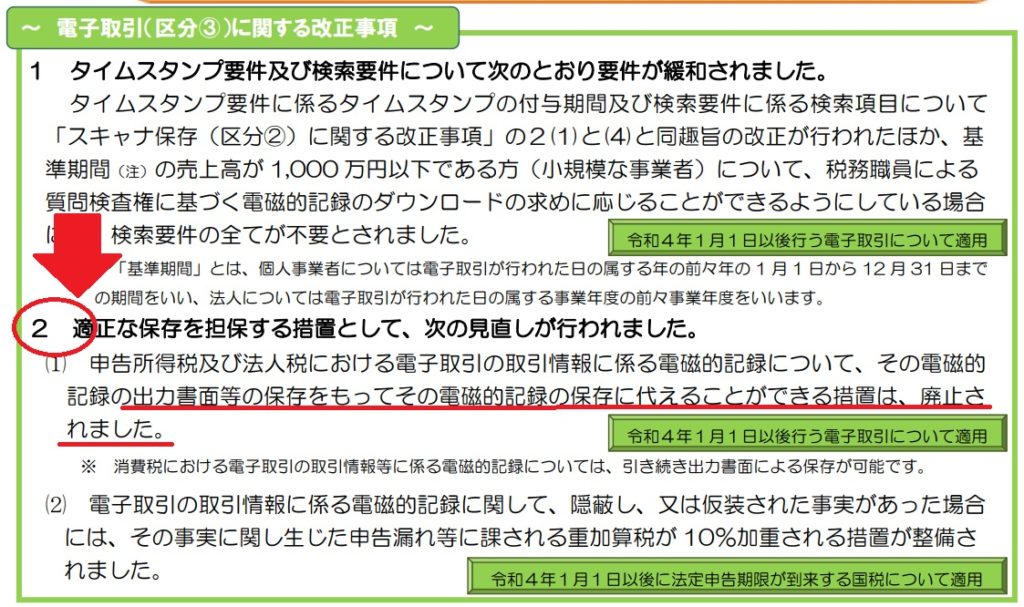

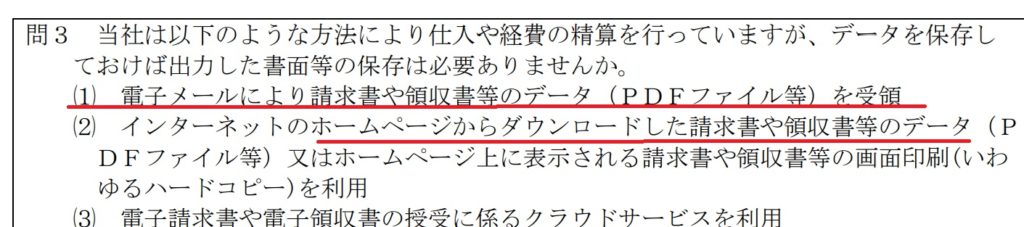

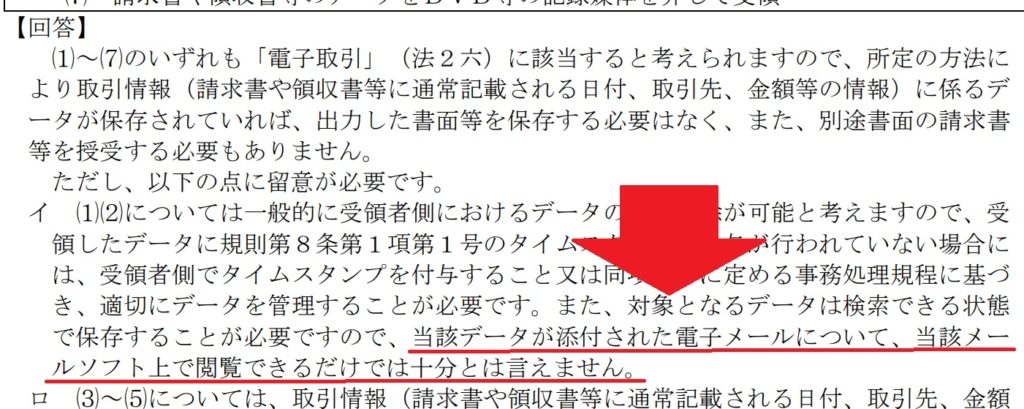

今までの電子帳簿保存法では、PDFなどの形でメールで受け取った請求書や

領収書などの情報はプリントアウトして紙で保存しておいてもOKでした。

これが、令和4年からの新しい電子帳簿保存法では

「電子データなんだから電子データとして保存しておきなさい」

というルールに変わりますよ、ということだそうです。

そしてメール添付のまま置いとくということは、ここでいう

「電子データとして保存」をしたことにならないようです!

(※国税庁の「電子帳簿保存法一問一答」より抜粋)

↓ ↓ ↓

ちなみに、当事務所は令和3年度から紙で受け取った請求書等についての

スキャナ保存については電子帳簿保存法でやります!という届け出を税務署に

出して、1月から実施しています。

やってみないとわからないことも多々あり、な感じです。

この令和4年からの新ルールも、まずは自分達が率先してやってみようと

思っております。

この辺を解説しだすと長くなりますので、すみませんが本日はこの辺で。

<(_ _)>