データで受け取ったものは必ずデータで保管。

紙に印刷というのが「ダメ」になったわけではないけれど、

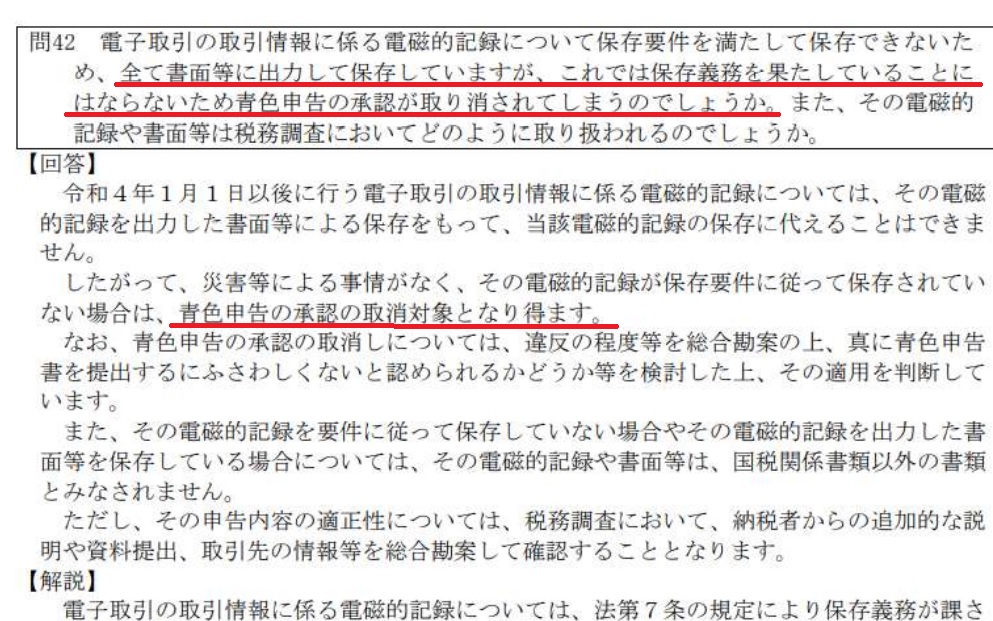

データ保存してなかったら、何か罰則・ペナルティってあるの?

…あるみたいです。

(下記は国税庁の電子帳簿保存一問一答からの引用です。)

要は、データで受け取ったものはデータで保管するということなので、

例えばメールやChatwork、LINE等で送ってもらった請求書はフォルダに保存などせず、

「紙に印刷したからいいや」と放置していると…。

税務調査ということで税務署の人が会社に帳簿の保存ぐあいを見に来たときに、

場合によっては青色申告の取り消しということが起こりえるということのようです。

赤字を年度を超えて次に繰り越ししたり、経費にできる範囲が広がったりと

いろいろ特典があるのが「青色申告」。

個人事業主はともかく、法人の場合、ほぼほぼ青色申告というタイプの申告書で

税金を計算しています。

それが取り消される?

ただ単に、データで受け取ったものをデータで保存していなかったから??

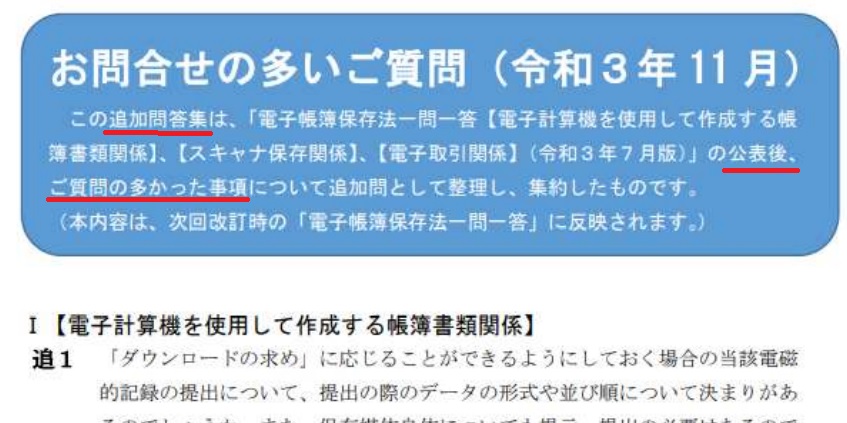

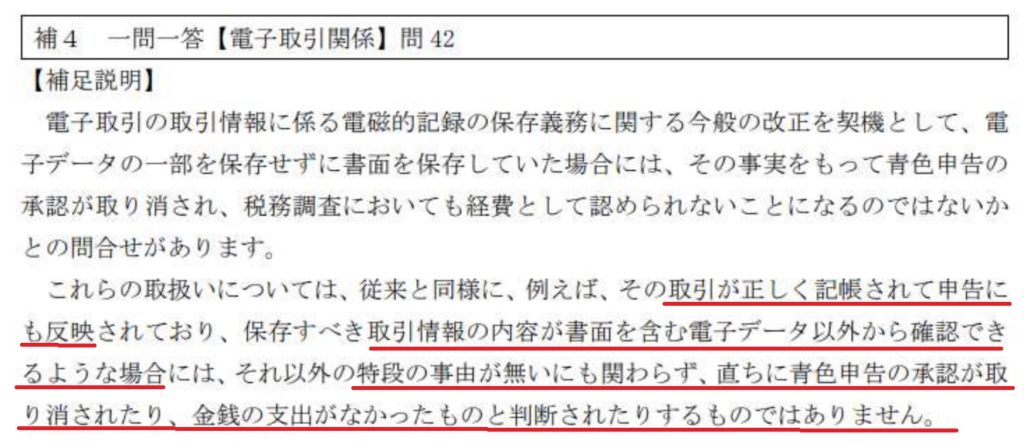

これについては、どうやら国税庁にも問い合わせが多数あったとみえて、

つい最近、こんなページが出来上がってました。

この中を見てみると…

要するに、データで保存してない!青色申告は即刻取り消し!

…ということまでにはならないようです。

ただ、データ保存が2022年(令和4年)1月から義務化されるのは事実。

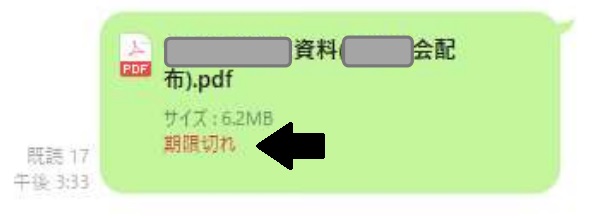

請求書データがうっかり、こんなことにならないように注意したいものです。

↓ ↓

では、本日はこの辺で。<(_ _)>