起業して、初めて確定申告をした。

そうしたら、決算書というものを作ることになります。

すると、こんな言葉が目に入ってきます。

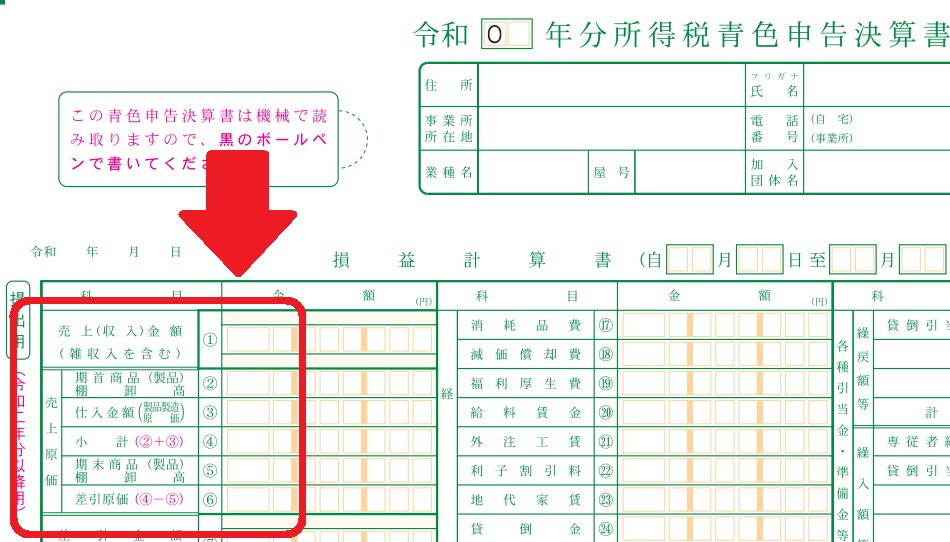

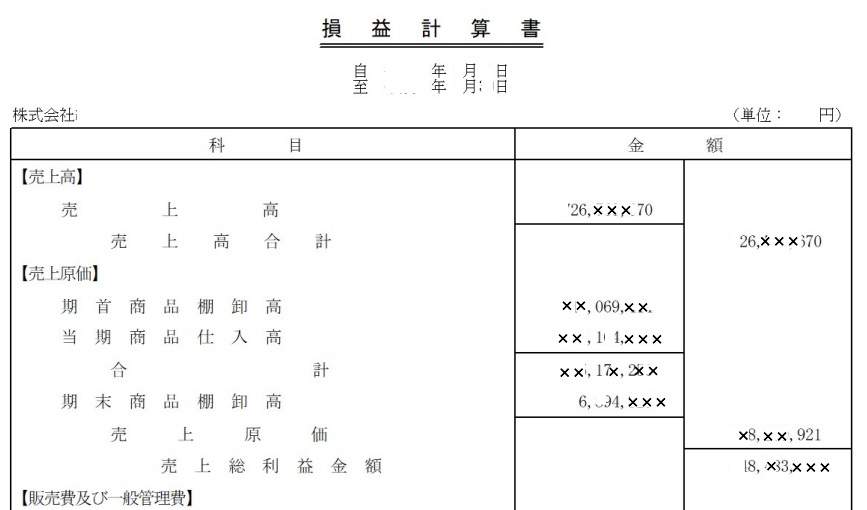

「期首商品棚卸高」

「期末商品棚卸高」

これは青色申告の場合に税務署に出す決算書の一部です。

青色申告じゃない人(白色申告ともいわれます)でも、関係ありますよ。

青色申告していようがいまいが、関係あるようですね。

もちろん、法人(株式会社や合同会社など)の決算書にもあります。

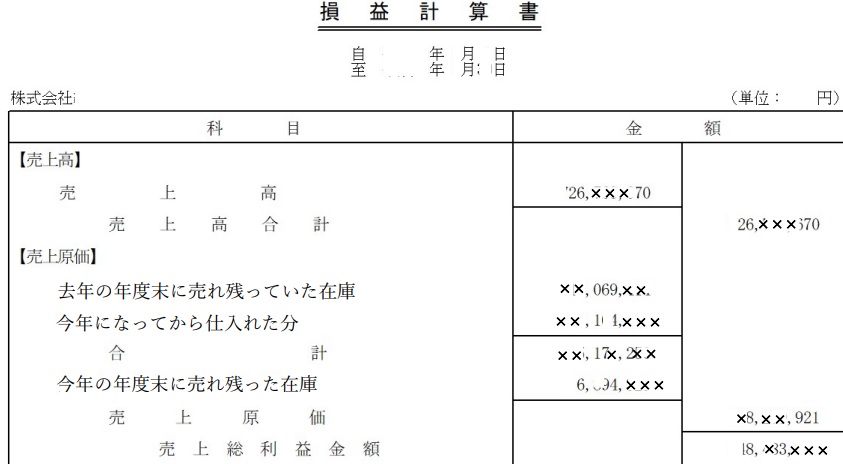

この「棚卸高」というのが、いわゆる「在庫の金額」ということです。

棚卸高…などという言葉で言われるからしっくりこないですよね。

例えばこんな言葉で書かれていたら、少しはピンとくるでしょうか…?

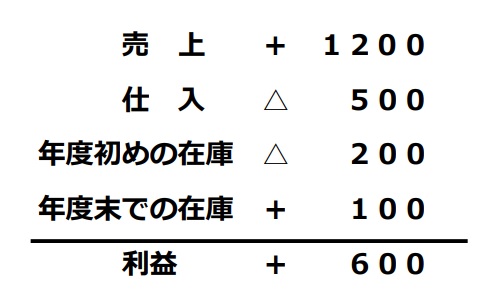

なんでこういうことをするかというと、税金を計算するときには

「実際に売れたモノの仕入れ値だけを経費にカウントする」

ことになっているからです。

よって、実際には売上から単純に仕入れた分だけを差し引くのではなく、

こんな計算をします。

そして、この在庫をちゃんと認識しているのかという点ですが、

税務署側はとても重視しています。

なぜかというと、

経理の初心者が見落としたり忘れたりすることが意外と多いし、

在庫を適切に計上していないと税金の額が大きく変わる場合が多いからです。

要は、売り上げに対応している分だけの経費が計上できているかどうか。

ポイントはそこにあります。(^^♪

例えばガソリン代は旅費交通費なのか車両費なのかといった、

税務署側にとっては「どうでもいいこと」に悩むのではなく、

押さえておくべきポイントについてよく考えることが大事です。

その「ポイント」は私たちのような専門家に聞くのが一番ですよ。

では、本日はこの辺で。<(_ _)>