皆さんこんにちは。税理士の永岡玲子です。

秋になると年末まであっという間ですよ!

そしてこの時期、少しずつ増え始めているご質問がこれ。

扶養の範囲内とは?

何だか、この季節になるといつもこの話題でブログを

書いているような気がします。

(‘_’)

でも、それってこの時期になると気にし始める人が

多いってことなんですよね。

既に色んな人が分かりやすい記事・動画で解説しているのですが

私はここに注意することが何よりのポイントだと思ってます。

年収の概念が税金と社会保険とで違う!

特に通勤費。

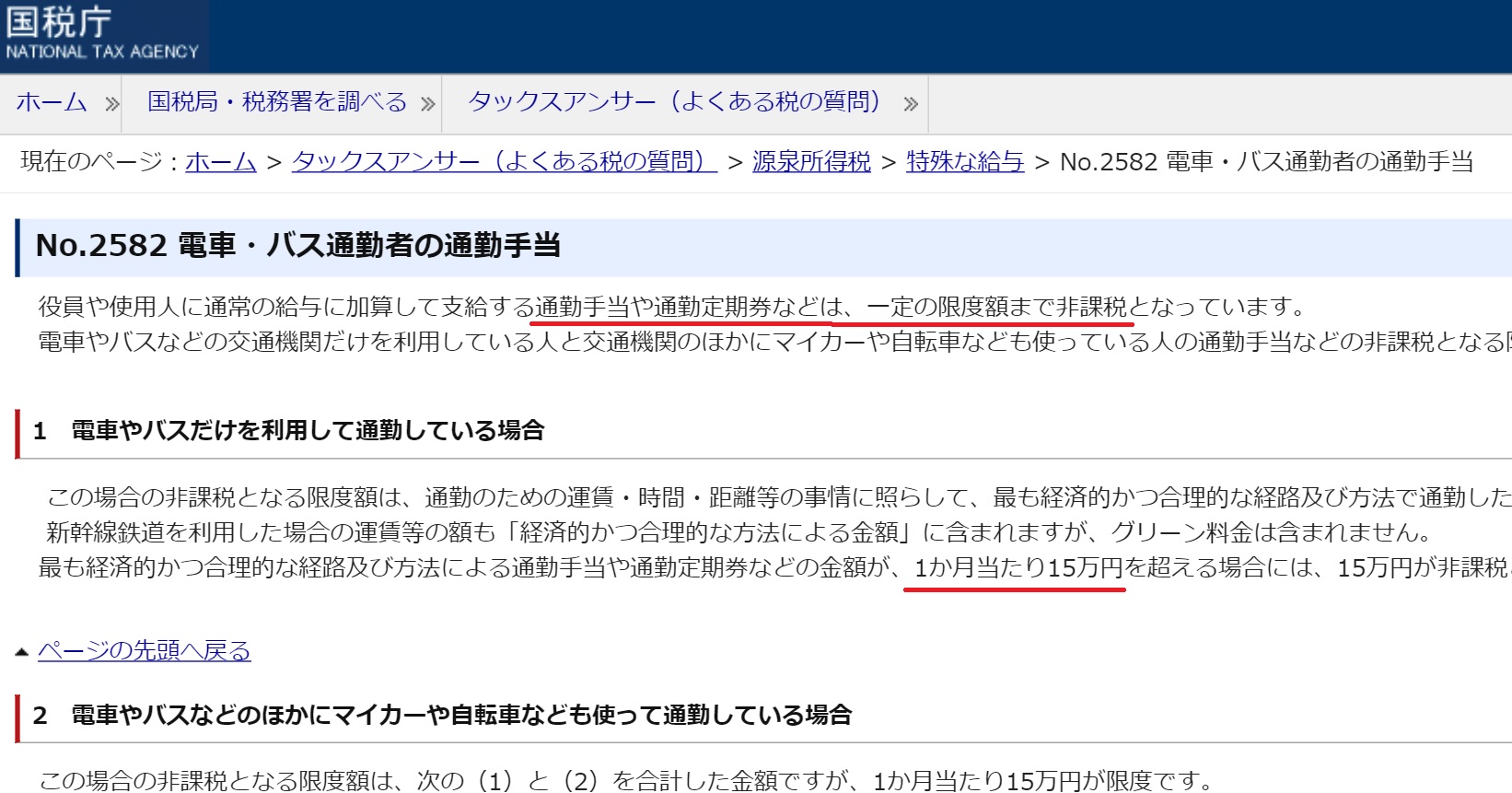

下記は国税庁のサイトです。つまり「税金」の話。

(クリックすると画像が拡大されます。)

↓ ↓ ↓

所得税や住民税の世界では、通勤手当は原則として「年収」には

含まれないという発想なんです。

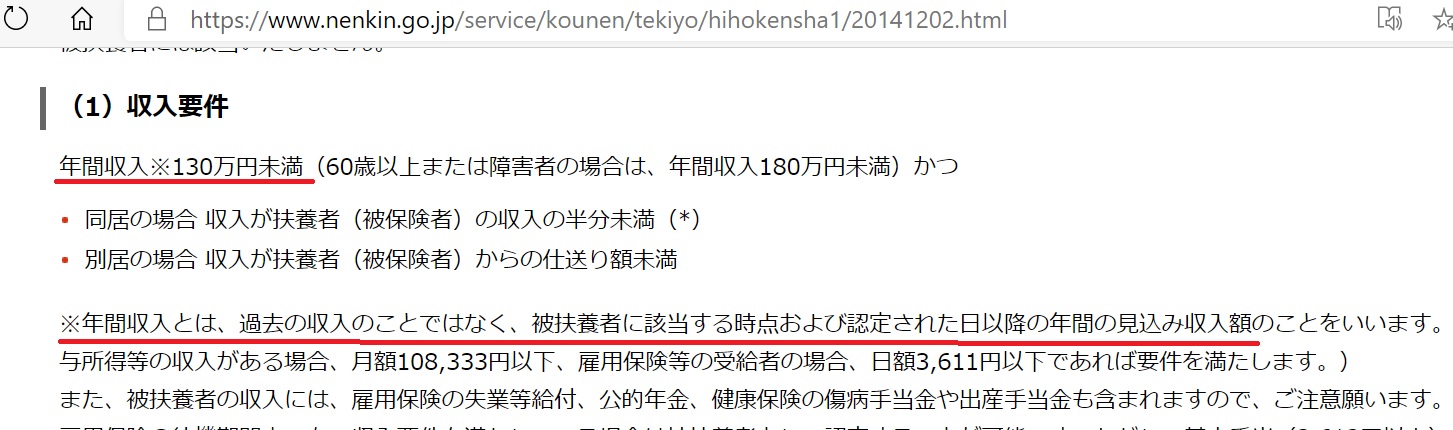

一方で、日本年金機構の下記のサイトではこんな表現が。

(クリックすると画像が拡大されます。)

↓ ↓ ↓

会社で加入する健康保険・厚生年金の金額を決めるもととなる

その人の月給ランクのことを上記のように「標準報酬月額」と

言うのですが、その“月給”は通勤費も含めた金額でとされているのです。

要するに、税金の世界でいう年収より、

社会保険の世界でいう年収の方が

幅広い、ということです!

税金と社会保険、違っているのは年収の「金額」だけでは

ありません。

(クリックすると画像が拡大されます。)

↓ ↓ ↓

今後の見込み年収、って書いてますよね。

これは大きな違いですよ。

だから、1月から12月までの結果としての年収で

扶養に入るかどうかが決まる所得税とは違うのです。

例えば昇給したり、正社員になったりして

今後は収入が増えることが明らかなのであれば、

過去の年収とは関係なく注意が必要なのです。

では、今日はこの辺で。

<(_ _)>