皆さんこんにちは。

年末年始は非常に寒くなるようですね。用心しましょう!

さて、今日は「在庫」の話。

税務調査でも非常に重要視されるし、税理士は必ず大事ですよという

「在庫」、つまり「年度末で残っている商品・製品」。

法人・個人を問わず、物を仕入れたり製造したりしているご商売の

方にとっては避けて通れないと言ってもよいでしょう。

で、皆さん。

そもそも、何で在庫のことを考えないとダメなのか分かりますか?

以前もちょっとブログで書いたことがあるのですが、改めて

ご説明しましょう。まず、下の図をご覧下さい。

↓ ↓ ↓

こういう時の経営成績はこれですよね。

↓ ↓ ↓

売上 500円

仕入 △250円

利益 250円

これを決算書の形でみてみましょう。

(個人の場合)

(法人の場合)

これは誰でも分かります。

問題はこれ。年度末に「売れ残り」が発生する場合です。

↓ ↓ ↓

この場合の「今年の」経営成績、こんな風に

思ってしまった人はいませんか?

↓ ↓ ↓

売上 300円

仕入 △250円

利益 50円

…違います! 正解はこちら。

↓ ↓ ↓

売上 300円

仕入 △150円

利益 150円

仕入れに払ったお金は250円なのに? と思うでしょうけれど、

実は税金の計算上、売上から差し引ける「仕入れ値」って、

実際に売れた商品(製品)の分だけの仕入れ値

なんです。税金の計算は「手元にいくらお金が残ったか」ではなく、

「実際にいくら売れて、その原価がいくらで、利益いくらか」という

発生ベースで行うことになっています。

↓ ↓ ↓

でも、商品が売れるたんびに、その仕入れ値はいくらだったのか

そのつど原価を記録していくのは面倒ですよね。

なので、仕入れたときはその「仕入れた分」だけ帳簿に記録して、

年度末に「売れ残った分」はいくらかを数えることで

実際に売れた分の商品(製品)の原価を計算するのです。

(詳しく書くとこうなります。)

↓ ↓ ↓

さらにこれを、実際に税務署に提出する決算書で表現すると

こうなります。

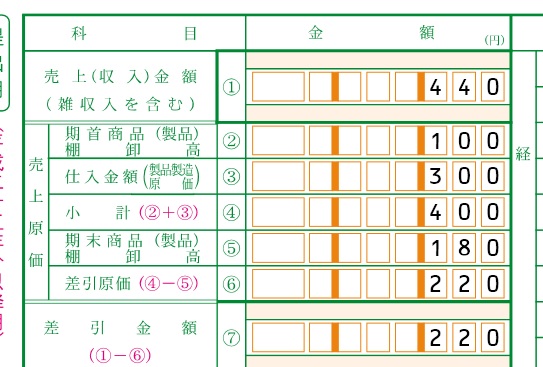

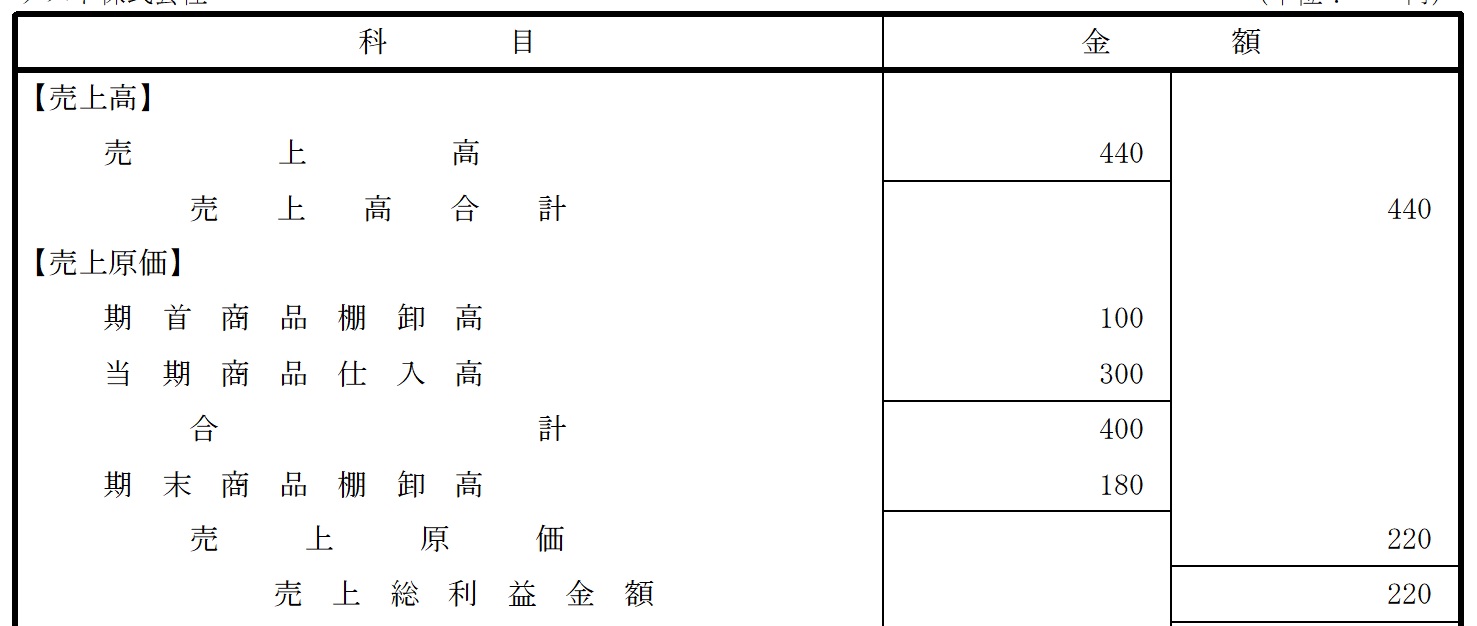

(個人の場合)

(法人の場合)

要するに、売れ残ったものはその年度においては

「売れていない」ので、その分の仕入れ値は

実際に売れる年度で経費にしないといけないわけです。

よって、年度末に在庫になった商品や製品は、結局は

次の年に売れたら経費になるのです。

仕入れた年度に経費、ではなく、売れた分に対応する仕入れ値だけが

経費になっていく仕組みですね。

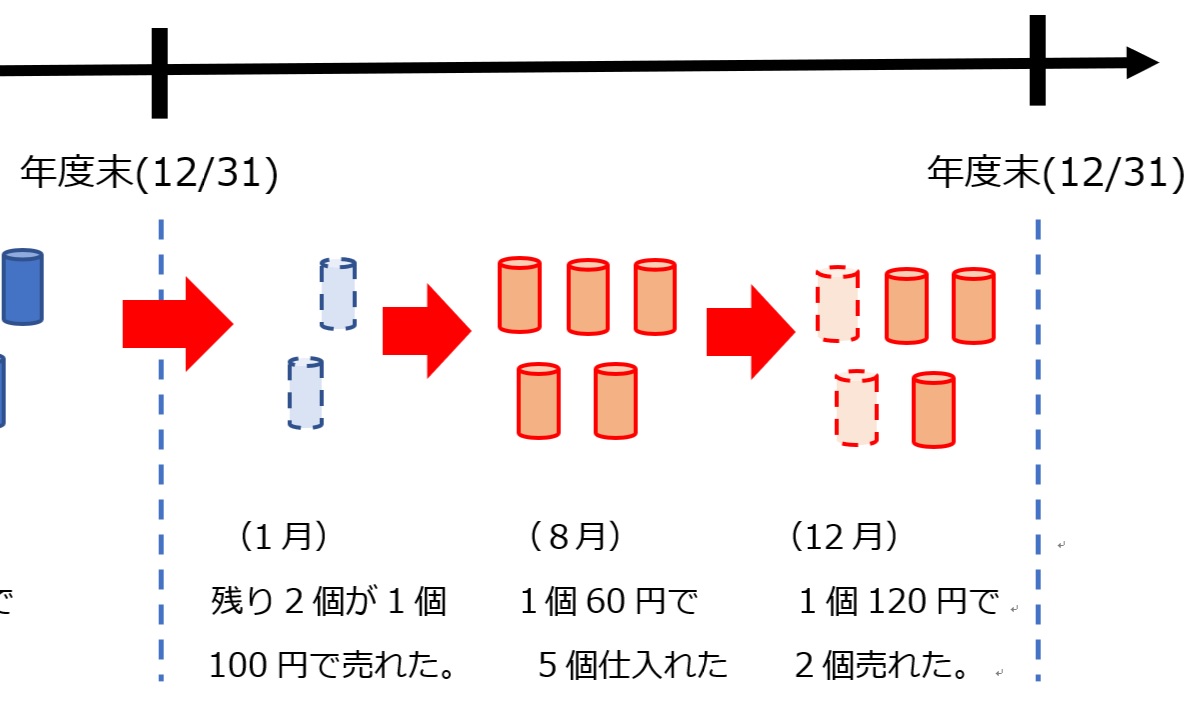

ではさらに、「次の年」のことを考えてみましょう。

↓ ↓ ↓

「次の年」の部分だけ拡大してみましょう。

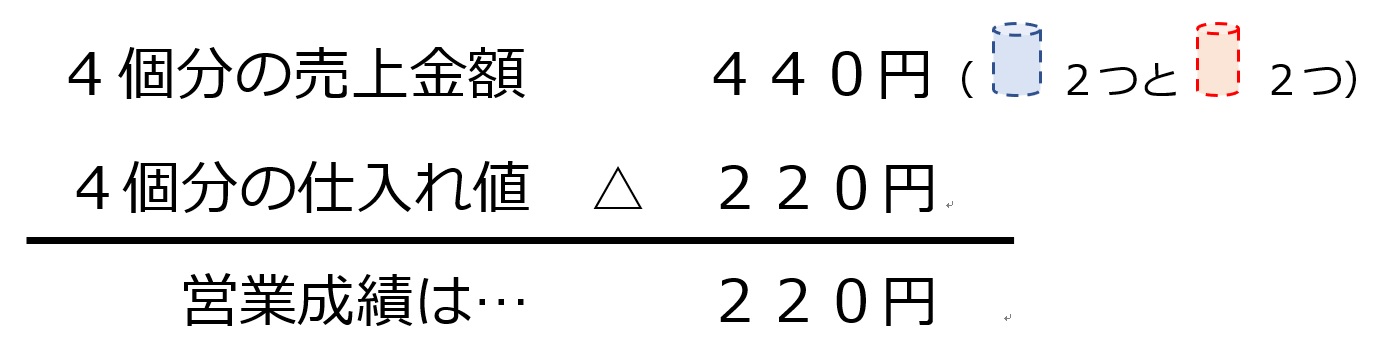

この場合の営業成績は?

↓ ↓ ↓

そう。売れた分だけですものね。

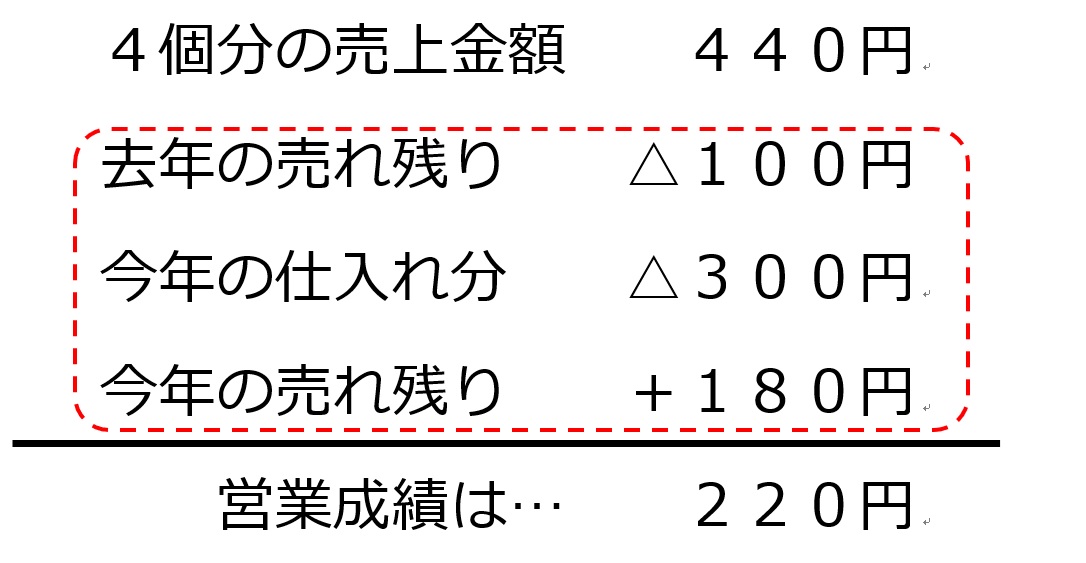

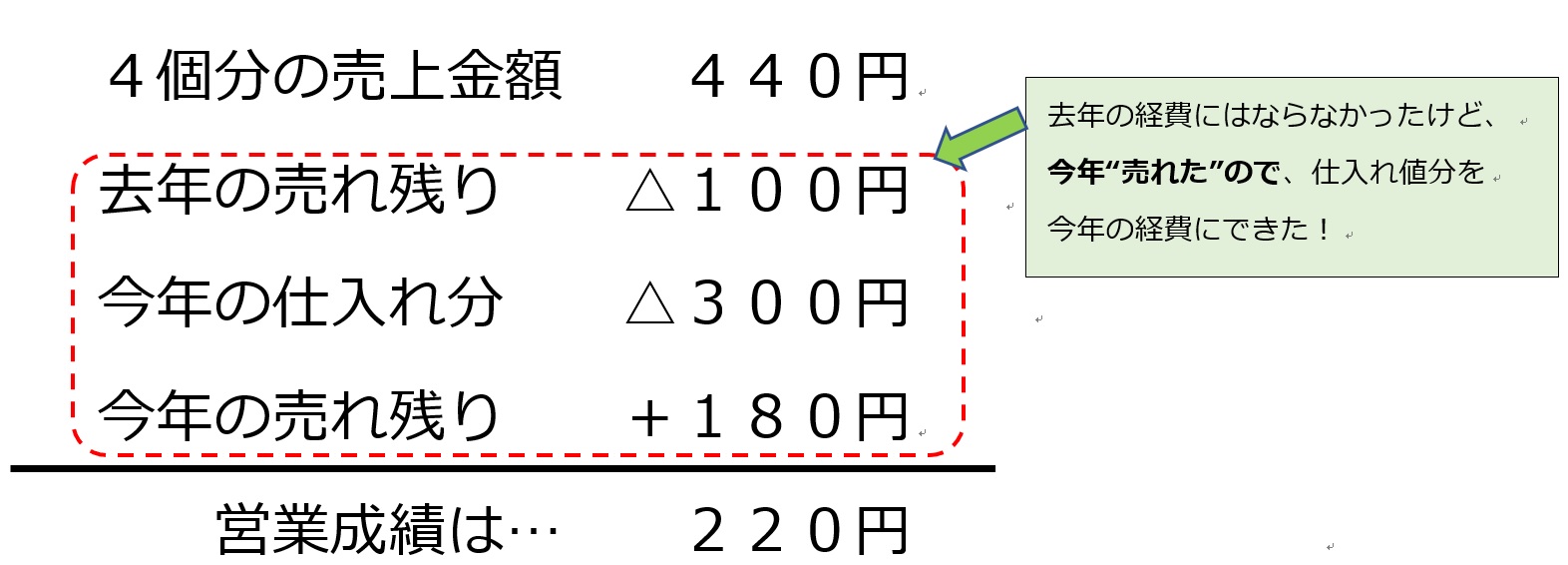

これも、帳簿上ではこうなります。

↓ ↓ ↓

ちょっとごちゃごちゃしてきましたでしょうか…。

さっき申し上げたことをメモ書きで図につけてみました。

↓ ↓ ↓

これを実際に税務署に提出する決算書で表現すると?

(個人の場合)

(法人の場合)

よく、手元に残っているお金はないのに税金はかかる!と

いう話がありますが、この「在庫」がある商売の場合はその傾向が

顕著に現れます。

だから、通帳の残高だけで決算書の利益も税金も判断できないのです。

在庫ということの他にも、手元資金と利益とが一致しない原因は

色々あるのですが、それはまたの機会にしっかりご説明しようかと思います。

では皆様、平成最後の年末、よいお年をお迎えください。

<(_ _)>