皆様こんにちは。ようやく穏やかな天気が戻ってきましたね。

この夏は災害だらけで何かと大変でした…。

さて、LINE@のニュース配信でも軽くお伝えしましたが、

「納めるべき消費税」を計算するには、実は2つの方法があります。

どちらの方法で計算するのか、実は前もって届け出を出さないと

いけなかったりして結構、融通の利かないところがあるのですが

災害によって商売が甚大な被害を受けた場合には

「今年はこっちの方法を選ばせて!!」

と言うことが出来ます。

さて、具体的なお話をしないとピンと来ないですよね。

ではさっそく、解説しましょう。

※*※※*※※*※※*※※*※※*※※*※

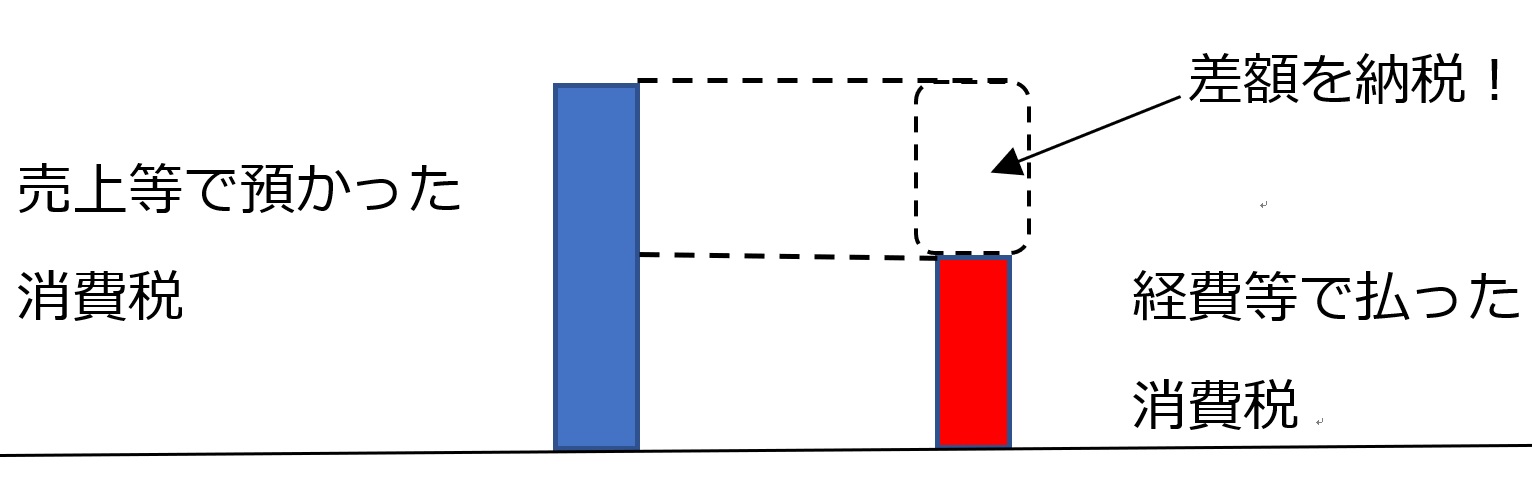

タイトルにも書いたとおり、1,000円の品物を売ったときは

本体価格1,000円+消費税80円、で1,080円の代金を受け取りますよね。

で、事業主が国に消費税として納めるのは80円ではありません!

納めるのは高額な資産の購入や仕入れ、日常的な経費で事業主さん自身が

払った消費税を差し引いた差額です!

それがこの<計算方法その1>。

↓ ↓ ↓

これは「原則課税」と呼ばれている方法です。

その年度にいくら、売上で預かった消費税があるかというだけでなく

経費などで払った消費税もいくらあるのか、集計しないといけません。

でも、例えば今回の台風で工場の屋根がこわれて莫大な額の修繕費が

かかるような場合。

上記の図でいう「経費等で払った消費税」が、売上等で預かった消費税より

多くなるかもしれませんよ。

そういう時はその差額がキャッシュバック(還付)されます!

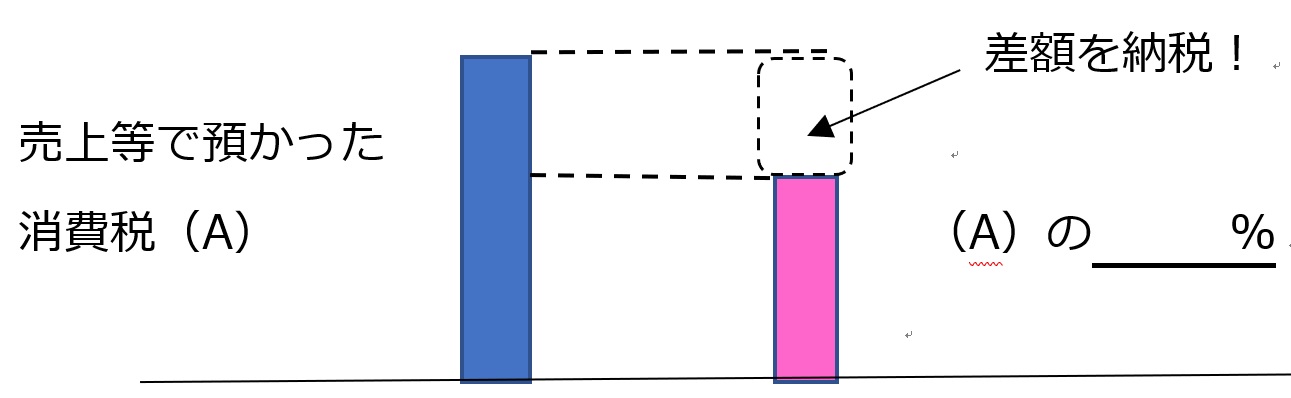

じゃあ、もう一つの方法<計算方法その2>は何なのかというと。

こんな方法です。

↓ ↓ ↓

この方法は、実際にいくら経費等で消費税を払ったかに関係なく、

売上で預かった消費税だけに注目するので計算は簡単です。

(簡易課税、と呼ばれる方法です。)

じゃあ何%差し引けるのか、というのは業種ごとに決まっています。

この「簡易課税」という方法を選び取ろうとするときは、前もって

その年度が始まる前に税務署に届出書を出しておかないといけません。

この方法で計算するのをやめる時も同じです。

(※他にも色々ルールがありますが長くなるので省略します。)

※*※※*※※*※※*※※*※※*※※*※

で、ここまでお話しした上で、冒頭のセリフをもう一度。

災害によって商売が甚大な被害を受けた場合には

「今年はこっちの方法を選ばせて!!」と言うことが出来ます。

だって、簡易課税方式の人って、例えば災害復旧のために

修繕費2,000万円+消費税160万円の出費があって大赤字になったとしても

消費税の計算の際には全く考慮されずに売上で預かった消費税だけに

注目されるんですよ…。

原則課税方式の人なら、売上で預かった消費税から、その修繕費で払った

消費税も差し引いて差額を納めるだけなのに…。

場合によっては消費税の一部がキャッシュバック(還付)かもしれません。

一方、原則課税方式の人でも、災害復旧で忙しすぎて通常の

事務処理が出来ない! という場合は簡易課税方式の方が助かりますよね。

計算が簡単ですから…。

なので、特別に災害のあった年度については融通が利くわけです。

今年だけは原則課税にさせて! など。

下記、国税庁HPに手続きの詳細があり、実際の届出用紙が

ダウンロードもできます。

提出締め切りは、災害等のやんだ日から2か月以内、です。

↓ ↓ ↓

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/shohi/annai/5024.htm

災害って、完全に備えることは出来ませんけれど、必ず起こりうるものとして

色々な制度が容易されているので少しは助けになるかと思います。

今回ご紹介した情報、少しでも皆様のお役に立てれば幸いです。

<(_ _)>